请输入关键词搜索相关内容

请输入关键词搜索相关内容

第三季度简直是炎炎冬季的另外一个代名词,随同节令以及温度上的炽热而来的是生产市场的“淡季”。无论是关于水饮品牌,仍是关于冷饮冻食等相干类目的品牌来讲,第三季度都是一年中发卖占比最重的季度。而从生产者的角度登程,除了了春节的节庆囤货热潮外,Q3也是积年来绝对生产最旺盛的季度。

即刻赢基于线下批发监测网络,正在快消品类复苏的年夜布景下推出了「品类宝看板」助力品牌/批发商疾速发现增进时机,让品牌方与行业人士晋升实时跟上疾速生产品倒退趋向、疾速生产者需要变动的才能。本周,咱们基于「品类宝看板」对三季度的各生产类目状况进行了剖析与梳理,并筛选了此中绝对而言变动较明显、存眷较集中的类目,进行剖析梳理。

01

饮料类目

从类目全体状况看,2、三季度恰是饮料发卖的淡季,而往年线下、户外生产市场的复苏也助推了生产者对饮料需要的激增。数据上看,饮料年夜类正在此时期放弃了全体市场份额的疾速晋升。此中,即吃茶品茗、静止饮料以及冷藏即饮果汁正在第2、三季度的市场份额增速中均体现非常亮眼,正在第二季度市场份额比照中,冷藏即饮果汁的增速乃至高达50%。除了去发卖淡季、户外市场复苏等推进品类全体向好的要素外,即吃茶品茗、静止饮料以及冷藏即饮果汁这三个类目的疾速倒退面前,生产者对饮品能否衰弱的注重也起到了要害作用。

即吃茶品茗

正在三个疾速倒退的上级类目中,即吃茶品茗的市场份额与其余两个类目拉开了显著的差距,正在整个饮料品类中拔患上头筹。作为生产者“水替”的不贰之选,愈加生存化、便捷化的即吃茶品茗正逐步成为中国饮料市场的首要组成局部,引患上新兴品牌一直入局、传统饮品巨头一直加码。

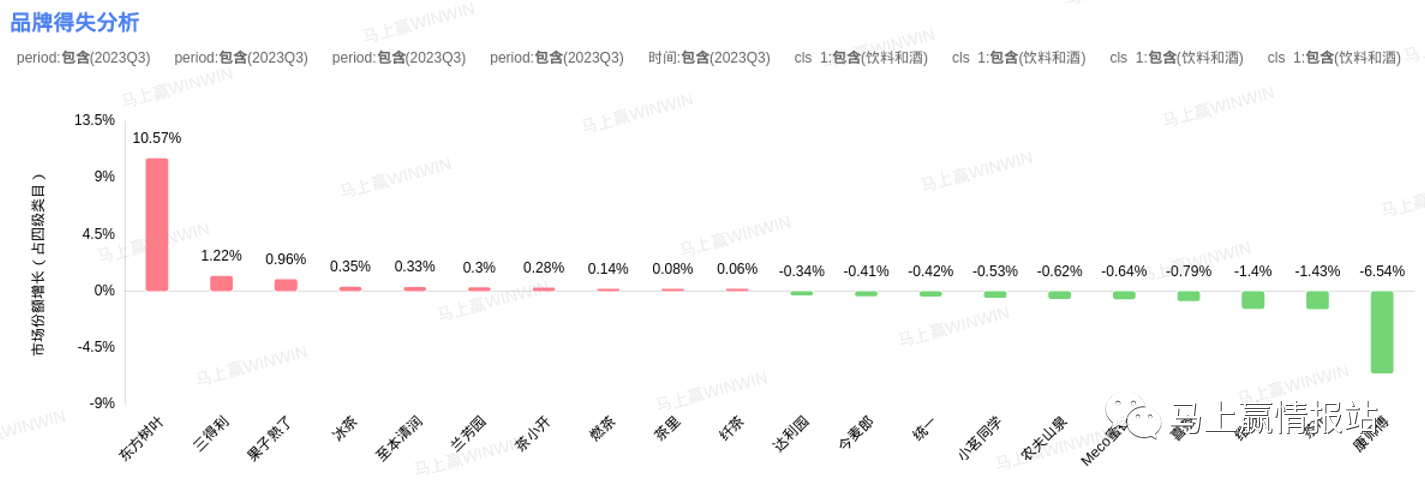

而期近吃茶品茗赛道内,竞争也一样强烈。虽然康徒弟以27.35%的市场份额位列第一,凭仗6%阁下的劣势将西方树叶甩正在死后,但这数据差别面前倒是类目外延的天壤之别。康徒弟、对立期近吃茶品茗类目中据有年夜量份额的次要仍是绝对传统的冰红茶等有甜茶产物,而新晋的产物类型则是以西方树叶、三患上利为代表的无糖原味即吃茶品茗。从品牌患上失剖析数据中也能够看出,西方树叶的踌躇不前之势已尽显无疑,其10.57%的数据与康徒弟的-6.54%比照显明,盘踞该赛道的头尾两端。除了第1、第二名的追赶外,即吃茶品茗赛道内三患上利、果子熟了等后起之秀的倒退也使人等待。

即吃茶品茗类目-品牌患上失剖析

能够看到,生产者观点的变卦与需要的晋级对即吃茶品茗赛道的影响非常明显。期近吃茶品茗市场中份额有所扩张的品牌简直均有没有糖年夜单品,而市场份额缩减显著的康徒弟、茶π等则是依托有甜茶打出现在的山河。跟着年老一代生产者衰弱认识的加强,他们对即吃茶品茗的等待也愈加倾向无糖、无累赘,重视“以无糖茶饮代替水”的需要以及“清新没有香甜”的口胃。正在这样的趋向布景下,尽管康徒弟、对立等品牌也疾速推出了本人有甜茶的无糖(代糖)版本、和本人品牌的相干无甜茶产物,但今朝数据状况看还没有容悲观,将来走势需求进一步存眷

静止饮料

从市场数据看,静止饮料赛道内尖叫、外星人作为前两名的饮料品牌曾经瓜分了半壁河山,健力宝、宝矿力水特等主打电解质的品牌也紧随厥后,市场份额绝对较年夜。可见,捉住风口趁势而为的电解质水饮料正在静止饮料赛道内盘踞主导位置,对静止饮料的市场份额扩张有较年夜的助推作用。

虽然同为静止饮料品牌,尖叫的市场份额倒退情况却与东鹏、外星人等的情况年夜没有相反。尖叫以-6.39%的市场份额增速领跌整个静止饮料类目。这一比照也反映出生产者对衰弱饮品的谋求浸透至其生产的多个方面:尖叫虽凭仗糖、咖啡因等成份带来的口感以及成果已经影响了年夜量用户的生产习气与偏偏好,其自成一家的瓶盖也正在一众饮猜中锋芒毕露,但生产者衰弱认识的晋升,和生产者关于电解质概念的青眼,让尖叫几何有点落伍,从其产物的市场份额也能看到份额下滑的趋向。

反观东鹏则是往年静止饮料赛道的一匹黑马,其正在生产者洞察的根底之上推出的东鹏补水啦系列产物,敏锐地跟上了电解质水这一炽热的风口,因而也正在静止饮料类目内获得了类目内增速第一的好问题。与东鹏相似的另有对立的海之言,已经于2014年上市的海之言正在短短几个月工夫内,销量就进入中国果汁单品的TOP10。据有关统计,其正在上市后的第二年,也就是2015年时,发卖额曾一度迫近20亿元。去年末的电解质水热潮,给了海之言从新乘势归来的机会,其以“流汗就喝海之言”的Slogan进行从新包装退场后,后续或者也会有更好的体现。

静止饮料类目-品牌患上失剖析

冷藏即饮果汁

比照即吃茶品茗、静止饮料两个赛道,冷藏即饮果汁赛道的全体市场份额还偏偏小,但市场增速却绝不逊色。这也表现正在冷藏即饮果汁外部的市场状况之中:总体品牌数目绝对偏偏少、头部品牌盘踞的市场份额绝对较高,前三品牌的市场份额乃至高达83.59%。此中,味全逐日C 49.74%的市场份额堪称非常夸大,但其位置也在遭到柠檬共以及国、农民山泉NFC等品牌的应战,呈现市场份额降落的趋向。而果汁学生、浙仙梅、佳果源等无名度绝对较低的品牌尽管市场份额有余1%,但也登上了冷藏即饮果汁的前十品牌之列,放弃着市场份额正增进之势。

没有难发现,作为新兴赛道,冷藏即饮果汁正跟着衰弱生产的浸透而迎来潮起之时,市场以及资源也逐步将眼光抛掷正在这一赛道中。跟着新玩家的入局与突起、老玩家的被打击,咱们能够置信,冷藏即饮果汁赛道内市场格式的洗牌不可企及,老玩家惟有适应市场趋向、实时调整顺应,方能护住先前所抢占的一席之地。

冷藏即饮果汁类目-品牌患上失剖析

02

乳制品类目

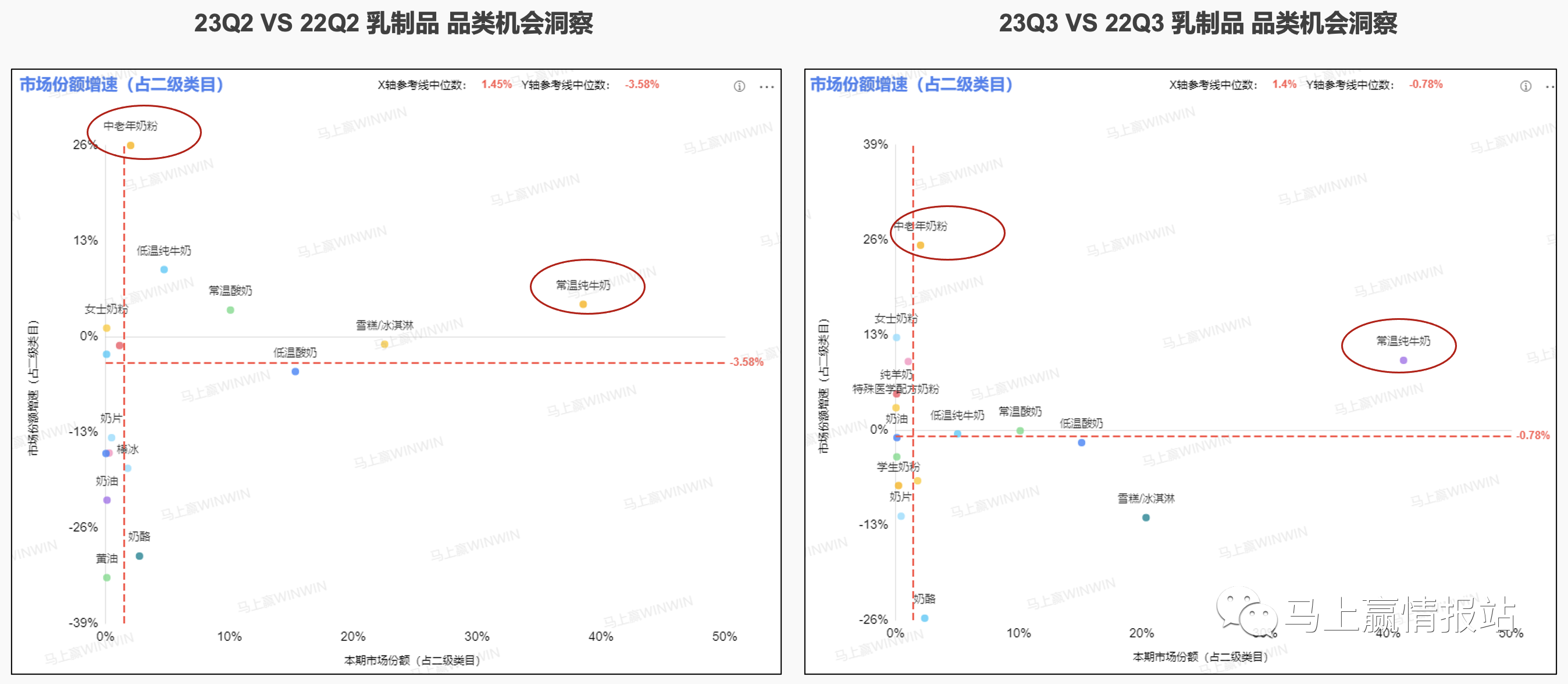

正在生产者衰弱认识年夜幅晋升的布景下,自然具备衰弱属性的乳制品需要出现出刚性稳固的特性,乳制品生产市场也连续了迟缓规复态势。正在乳制品板块内,常温纯牛奶40%阁下的市场份额以及中老年奶粉26%阁下的市场份额增速均非常有目共睹,辨别表现出两个品类“守年夜盘”、“抓增进”的战略。

常温纯牛奶赛道表现出“守年夜盘”偏向,市场份额的扩张没有疾没有徐、稳中有进。其40%阁下的市场份额表现出常温纯牛奶简直成为都会家庭的刚需,笼罩了极端广阔的生产者群体。而中老年奶粉赛道则以“抓增进”为重,虽然市场份额还没有算年夜,但26%阁下的增速却令其余细分品类难以企及。这一壁向中老年生产者群体的产物疾速霸占市场的景象,显然遭到人口老龄化趋向的推进,中老年生产群体正在市场中的话语权愈来愈不成漠视。

常温纯牛奶

正在常温纯牛奶赛道内,蒙牛、伊利旗上品牌仍占主导位置,头部品牌的追赶赛正处于白热化阶段,市场份额位于前三位的特仑苏、伊利以及金典的差距仅仅有余2%。而从市场份额患上失的角度来看,金典、精选牧场、臻浓等品牌正在全体动摇较小的常温纯牛奶赛道内正一直抢占市场,而伊利、臻享、黑暗等品牌则没能正在守势之下保住份额、呈现肯定上涨。

跟着生产者对常温纯牛奶质量以及品种的要求一直进步,性能化以及共性化的常温纯牛奶产物有更年夜的打破机会。正在现在常温纯牛奶赛道内的品牌比武之中没有难发现,蒙牛、伊利等品牌纷繁将中高端产物视作接上去的策略重点所正在。虽然伊利金典纯牛奶市场份额增速最高、在疾速增进之中,但其相对规模仍正在蒙牛特仑苏纯牛奶之下。别的,蒙牛、伊利两家的第3、第四条常温白奶品牌产物线也曾经构成规模,伊利臻浓、舒化奶和蒙牛精选牧场均处正在较快倒退之中,其市场体现值患上等待。

常温纯牛奶类目-品牌患上失剖析

中老年奶粉

正在中老年奶粉前十品牌的市场份额中,欣活、伊利、怡营养别位列第1、2、三名,三者之间差距其实不明显,但第四至第十名的市场份额之间则开端呈现成倍的差距。而从市场份额变化的角度察看,能够发现中老年奶粉头部品牌的市场份额占比绝对稳固,伊利、悠瑞、飞鹤等品牌有小幅度晋升,蒙牛、怡养等品牌市场份额则有所降落。总体来看,正在中老年奶粉市场中,前三位的品牌之间出现出平分秋色之态,但新品牌若掌握机遇也仍有突出重围的机会。

中老年奶粉最近几年来微弱的倒退势头其实其实不出乎意料。一方面,中国人均奶制品的生产量仍放弃晋升趋向且有较年夜晋升空间。另外一方面,我国明显的老龄化趋向、数目日趋宏大的老年人群体也为中老年奶粉的疾速增进奠基了根底。正在此根底上,作为最先走入家庭的奶制品,奶粉品类不断短少提高与细分的迭代。谈起奶粉,许多生产者的影象兴许都还停留正在古早期间。跟着市场的开化与产物的翻新与倒退,中老年奶粉这一市场随同着上述两个要素的影响而欠缺供应,多样化、细分化产物的呈现更好地餍足了市场需要,也扑灭了市场的疾速生长。

中老年奶粉类目-品牌患上失剖析

03

休闲零食类目

正在SKU泛滥、竞争强烈的休闲零食年夜类中,糖果、面包正在第2、三季度中的体现都可圈可点,统筹市场份额及其增速。从采办场景来看,面包这一细分品类正在饱腹场景以及休闲场景中均正在生产者的抉择之列,而糖果则更多填补生产者的休闲工夫。

虽然休闲零食物类给生产者留下的印象仿佛其实不合乎前文强调的衰弱生产趋向,但实际上,这一品类自带的“情绪代价”抵消费者正在快节拍生存中放弃心思衰弱有肯定踊跃作用。尤为是糖果等可以餍足年夜脑多巴胺需要、让人感应高兴以及愉悦的甜食,往往会正在年老一代生产者面对工作、生存等压力的时辰被抉择。

糖果

与其余类目相比,“其余品牌”盘踞的微小份额是糖果赛道最年夜的没有同。从头部品牌的角度看,排正在第一名的阿尔卑斯也仅有5.55%的市场份额,旺仔以及绿箭辨别以5.02%、3.28%紧随厥后。就品牌患上失而言,糖果赛道内的市场份额变化也总体偏偏小,增进最快的美佳园也仅有1.93%的增速。而处正在市场负增进状态的旺仔、善意情等品牌也只有没有到1%的小幅膨胀。总体来看,糖果市场出现出品牌集中度低、市场份额扩散的状态。连系糖果类目总体放弃市场份额添加的趋向来看,糖果赛道内新品牌与老品牌的差距较小、突出重围的机会较年夜。与此同时,品牌泛滥的市场格式也给批发商带来了选品方面的应战。

糖果类目-品牌患上失剖析

面包

正在面包类目中,虽然“其余品牌”盘踞43.1%市场份额非常宏大,但桃李这一头部品牌的市场份额与这一数字的差距则显著小了许多,与糖果类目有肯定的差别。但连系市场份额的变化状况来看,面包市场头部品牌中,仅有桃李的份额排正在第一且较为稳固;达利园、盼盼等紧随桃李之后的老品牌虽市场份额可观,但却难挡市场份额缩减趋向;反却是烘焙松鼠、甘小鲜等新呈现的小品牌,正在疾速生长之下曾经挤入面包市场前十品牌之列。可见,新品牌的攻城拔寨以及老品牌的翻新求进正在面包市场内演出患上分外强烈。

面包类目-品牌患上失剖析

04

不便速食、调味品类目

跟着去年潮起又潮落的不便速食,如今还是资源市场存眷的重点之一。虽然曾经没有呈现举动受限的状况,生产者们疯狂囤积速食以备时时之需的焦炙也衰退许多,但跟着工作节拍规复到快节拍轨道,不便速食仍高频次地呈现正在生产者的购物车之中。而正在不便速食物类外部,预制菜延续两个季度均放弃市场份额高速增进非常有目共睹。统筹便捷疾速的烹调与宣传中的养分平衡,预制菜不只逐步走入年老生产者的眼帘,助推他们正在工作之余走进厨房,更成为许多餐饮企业升高运营老本、精准掌控口胃的首选。

年老生产者对衰弱以及便捷的两重需要也表现正在了调味品市场的近期静态之中。能够看到,正在调味品这一品类中,复合调味料作为便捷、甘旨的一站式调味品,继续两个季度遭到生产者的青眼;而兼具不便快捷属性的浓汤宝,正在第三季度的增进体现也非常突出;别的,经验了长时间的低迷之后,味精正在近两个季度中体现出复苏迹象。

预制菜

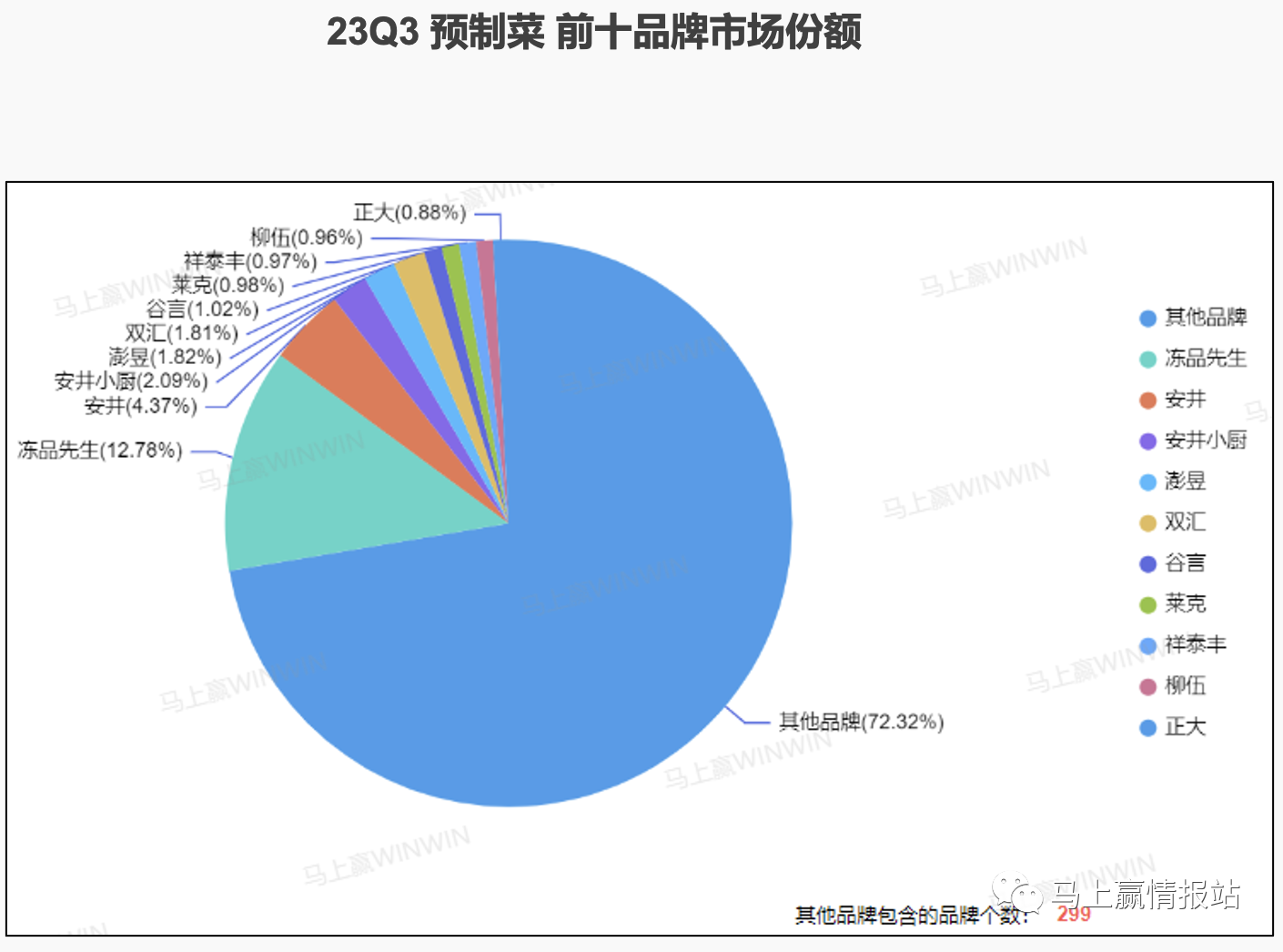

今朝正热的预制菜类目内,品牌仍较为扩散,前十品牌的集中度绝对偏偏低。作为新兴赛道,预制菜市场正值起步阶段,虽然安井旗下的品牌冻品学生、安井母品牌、安井小厨辨别盘踞前三,但除了冻品学生与其余品牌拉开差距较年夜外,全体市场格式出现出绝对平分秋色的态势。就增速而言,安井小厨以1.97%领跑,双汇、安井、凤祥等品牌紧随厥后;另外一边,小霸龙以-1.86%领跌,珍味小梅园、莱克等品牌也正在下滑梯队傍边。

总体来看,生产者对预制菜的看法很有南北极分化的趋向:支持者称其口胃稳固、便捷卫生,拥护者则以为其口胃繁多、食材没有新颖,乃至另有平安隐患。但无论若何,预制菜似乎曾经浸透进生产者生存的许多角落。正在裁汰率极高的餐饮行业,很少有企业能回绝预制菜年夜幅度升高运营老本的引诱。依据中国连锁运营协会公布的《2022 年中国连锁餐饮行业陈诉》,局部头部快餐公司的预制食物占比乃至靠近 100% 。也正因如斯,正在生存节拍放慢、工作压力增年夜的生存状态之下,生产者对用餐便当性的需要一直加强,也有许多生产者偏向于将预制菜与外卖放正在一同进行比照以及抉择。这也是以B端市场为主的预制菜转战C端市场的时机所正在:既然预制菜企业能够把美食运到餐馆,那为何不成以间接呈现正在生产者家中呢?

回归预制菜赛道自身,其市场增速虽快,但总体市场规模仍绝对较小,回升空间较年夜。若预制菜正在将来要完成更年夜规模扩大,还需求正在C端放慢普及,施展其口胃稳固、加工进程可视化等劣势;也需求从外卖等渠道多自创,正在价钱管制、食安保证方面一直欠缺,关上更年夜的市场。

预制菜类目-品牌患上失剖析

味精

相较于其余赛道而言,味精赛道内的前十品牌市场份额的差距绝对较小,尤为是国莎、双桥、红梅等一众位于中部的品牌,彼此之间仅有1%没有到的差别。作为老牌调味品企业,莲花市场份额及其增速的数据体现均年夜年夜优于其余品牌,可见莲花正在味精畛域深耕多年的效果所正在,同时,生产者关于外货认识的加强,和近期关于莲花等公民品牌的趋附者众,也让莲花乘上了西风。其他市场份额出现正增进的品牌则简直均没有正在前十品牌之列,表现出味精市场中小品牌正一直发力、抢占市场。比照之下,国莎、太太乐、双桥等市场份额较年夜的品牌则纷繁出现颓势,若何正在小品牌的固守之下调整本身、找到新的增进点成为其当下所面对的难题。

浓汤宝

正在中国这一调味品年夜国的市场上,近二十年内才由联结利华旗上品牌家乐推出的浓汤宝显然是新脸孔,其正在市场中的数据体现的动摇也绝对较年夜。而正在浓汤宝品类外部,家乐作为第一个推出这一产物的品牌,其盘踞年夜局部市场份额显然是预料之中;其余前十品牌中,哪怕是位居第二的腾盛也仅有2.47%的市场份额,其余品牌的市场份额也均正在0-3%的区间以内。

值患上存眷的是浓汤宝赛道内家乐虽有一家独年夜之势但却市场份额降落明显,增速乃至达到了-22.62%,而其余前十品牌如腾盛、益煲菌、古福等均有所增进。关于浓汤宝这一新类目而言,从一家独年夜走向多元并存恰是必经之路,也是其市场规模晋升量级不成防止的一个阶段。家乐的市场份额下滑虽在乎料之中,但终究该当若何应答泛滥新兴品牌的打击、维持类目中头部位置也是其该当思索的要害成绩。

参考材料:

网易数读:《5块预制菜,称霸阛阓外卖》,https://mp.weixin.qq.com/s/HWkam2dXbUqonc6NAxgTrA。

中国连锁运营协会:《2022 年中国连锁餐饮行业陈诉》,https://t.ynet.cn/baijia/33167231.html。

-爱游戏